L’importanza di non disinvestire

O meglio, l’importanza di farlo al momento giusto

Si sente spesso parlare di “orizzonte temporale” in relazione agli investimenti. Avere un “orizzonte temporale” vuol dire sapere all’inizio del proprio investimento quando sarà il momento di disinvestire per godere dei frutti del proprio investimento.

Vuoi investire con l’idea di comprare un’auto tra tre anni? Il tuo orizzonte temporale è di tre anni. Vuoi comprare una casa tra dieci anni? Il tuo orizzonte temporale è di dieci anni. Vuoi investire per quando andrai pensione? Il tuo orizzonte temporale è esattamente il tempo che ti separa dalla pensione.

In questo articolo ti spieghiamo perché è così importante, nei tuoi investimenti, rispettare il più possibile il tuo orizzonte temporale e cosa succede se non lo rispetti, cioè cosa succede quando disinvesti prima di quello che avevi previsto.

L’orizzonte temporale, infatti, è strettamente collegato con la scelta di quale investimento fare. Ad orizzonti diversi corrispondono tipi di investimenti diversi e quindi puoi già intuire perché è così importante non cambiare il programma iniziale. Se avessi saputo sin dall’inizio che avresti disinvestito in un momento diverso da quello a cui avevi pensato, beh, avresti scelto uno strumento di investimento diverso.

Cosa succede se disinvesti prima del previsto

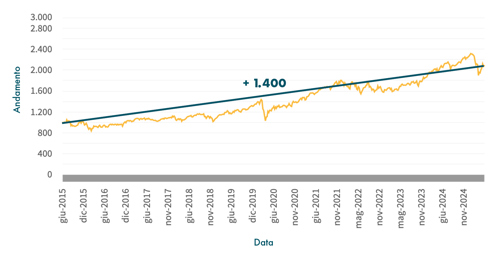

Facciamo un esempio: nel 2015 hai fatto un investimento con l’obiettivo di comprare la tua casa dei sogni nel 2025, dopo 10 anni. Hai deciso di investire comprando le quote di un fondo, il fondo A.

Questo grafico mostra l’andamento del prezzo delle quote che hai comprato. Passati 10 anni, hai disinvestito e le quote che nel 2015 valevano €1.000, ora valgono €2.400, quindi per ogni quota hai guadagnato €1.400. Molto bene!

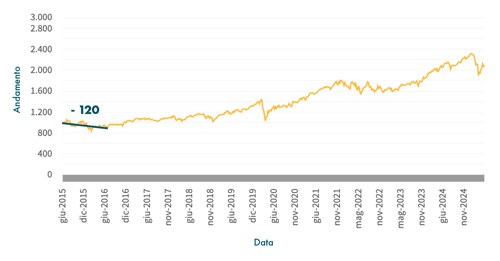

Ma cosa sarebbe successo se un anno dopo, nel 2016, avessi avuto bisogno di quei soldi e fossi stato costretto a disinvestire? Non sarebbe stato lo stesso. Perché il prezzo delle quote del fondo A nel 2016 è sceso e vendendo le tue quote avresti ricevuto meno soldi di quelli investiti inizialmente. Il prezzo di una quota nel 2016 è di €880, quindi hai avuto una perdita di €120 per ogni quota, solo perché al posto di aspettare i 10 anni che avevi messo in conto, hai disinvestito prima del previsto.

Attenzione, questo è solo un esempio. Quando si investe non c’è certezza di rendimento minimo e di restituzione di capitale, però il rischio si può ridurre scegliendo il prodotto di investimento adatto al tuo orizzonte temporale.

CALLOUT: Quando si investe non c’è certezza di rendimento minimo e di restituzione di capitale, però il rischio si può ridurre scegliendo il prodotto di investimento adatto al tuo orizzonte temporale.

Ad ogni orizzonte, il suo investimento

Nell’esempio che abbiamo fatto, la scelta di investire nel fondo A si adattava ad un orizzonte temporale di 10 anni, mentre non si adattava ad un orizzonte temporale più breve, di 1, 3 o 5 anni.

Il motivo per cui il fondo A sarebbe stata la scelta giusta per un orizzonte temporale più lungo ma non per un orizzonte breve, è perché il fondo A investe principalmente in azioni, uno strumento finanziario il cui valore oscilla molto nel breve periodo ma tende a crescere nell’arco di molti anni.

Se tu avessi investito con l’obiettivo di riavere i tuoi soldi dopo 1 anno, probabilmente avresti dovuto preferire un fondo che investe in obbligazioni, che storicamente sono strumenti finanziari più sicuri, anche se meno redditizi delle azioni.

Ecco perché l’orizzonte temporale è così importante quando si investe: perché ad ogni orizzonte temporale bisogna abbinare la scelta degli strumenti finanziari più adatti.

CALLOUT: ad ogni orizzonte temporale bisogna abbinare la scelta dei prodotti finanziari più adatti.

Come si “comportano” azioni e obbligazioni

Abbiamo detto che le azioni sono, di norma, più adatte al lungo termine e le obbligazioni sono più adatte al breve termine. Il motivo è la diversa natura di questi due prodotti finanziari.

Innanzitutto, sia le azioni che le e obbligazioni sono titoli finanziari emessi da aziende per finanziare le loro attività. Le obbligazioni possono essere emesse anche da governi o altri enti pubblici, ma il loro funzionamento non cambia quindi, per semplicità, concentriamoci sulle aziende, in particolare su un’azienda immaginaria chiamata Mela S.p.A.

Se la Mela S.p.A. emette un’obbligazione e tu la compri, è come se tu avessi fatto un prestito all’azienda. In cambio dei soldi che le hai “prestato”, la Mela S.p.A. ti promette che ti restituirà esattamente il valore dell’obbligazione ad una scadenza prestabilita con degli interessi prestabiliti.

Questo significa che, se investi in un’obbligazione e la tieni fino alla sua scadenza, sai esattamente quanti soldi riceverai dal tuo investimento e quando.

CALLOUT: se investi in un’obbligazione e la tieni fino alla sua scadenza, sai esattamente quanti soldi riceverai dal tuo investimento e quando.

Diverso è il caso delle azioni. Quando compri un’azione della Mela S.p.A., stai diventando proprietario di una piccola parte dell’azienda stessa. Non hai fatto un prestito che l’azienda deve restituirti ma, in quanto proprietario, sei partecipe di tutti i successi e gli insuccessi della Mela S.p.A. In pratica, questo significa che, se l’azienda va bene e realizza grossi guadagni, avrai diritto a ricevere una parte di quei guadagni, in proporzione alla tua quota di azienda. Se sei proprietario dell’1% delle azioni della Mela S.p.A., avrai diritto a ricevere l’1% dei suoi guadagni.

Naturalmente, per distribuire guadagni ai suoi azionisti, la Mela S.p.A. dovrà prima aver pagato tutti i soldi che ha promesso di pagare ai suoi obbligazionisti, in particolare quelli che hanno comprato obbligazioni senior, una classe di obbligazioni che dà diritto al pagamento con la massima priorità. Se avanza qualcosa dopo aver pagato gli obbligazionisti, l’azienda potrà scegliere di distribuire quell'utile tra i suoi azionisti.

CALLOUT: per distribuire utili ai suoi azionisti, la Mela S.p.A. dovrà prima aver pagato tutti i soldi che ha promesso di pagare ai suoi obbligazionisti

A questo si aggiunge il fatto che sia le azioni che le obbligazioni, una volta emesse dalla Mela S.p.A., si possono liberamente comprare e vendere in borsa. Questo significa che il loro valore cambia nel tempo sulla base del prezzo che gli investitori in borsa sono disposti a pagare per comprarle.

Questo vale sia per le azioni che per le obbligazioni, ma mentre se compro un’obbligazione ho sempre la possibilità di aspettare la scadenza e ricevere dall’azienda i soldi che le ho “prestato”, le azioni non hanno una scadenza, perché sono appunto pezzi di proprietà dell’azienda. Quindi l’unico modo per riavere i soldi che ho investito in un’azione è vendere quell’azione in borsa ad un altro investitore disposto a comprarla.

Questa caratteristica rende le azioni di un’azienda molto più rischiose delle sue obbligazioni senior: se un giorno esce una notizia molto negativa sulla Mela S.p.A., chi ha comprato le sue obbligazioni senior non sarà più di tanto preoccupato, purché quella notizia non sia così terribile da pregiudicare la capacità dell’azienda di ripagare i suoi debiti. Un azionista invece, potrebbe pensare che in futuro l’azienda andrà peggio del previsto e potrebbe correre subito in borsa a vendere le sue azioni, temendo che in futuro non ci sarà più nessuno disposto a comprarle, se non ad un prezzo molto basso. Se però tante persone fanno lo stesso ragionamento, all’uscita della notizia ci saranno molte persone in borsa disposte a vendere le azioni della Mela S.p.A. e poche persone disposte a comprarle, con un impatto negativo immediato sul prezzo delle azioni.

I prezzi delle azioni, quindi, reagiscono molto alle notizie, sia in positivo che in negativo, e possono cambiare molto anche da un giorno all’altro. Per questo è meglio non investire in azioni se hai un orizzonte temporale breve, anche se sei convinto che la Mela S.p.A. sia un’ottima azienda, gestita bene e capace di generare grandi utili nel lungo termine.

CALLOUT: I prezzi delle azioni, quindi, reagiscono molto alle notizie, sia in positivo che in negativo, e possono cambiare molto anche da un giorno all’altro.

Questo esempio considera azioni e obbligazioni emesse dalla stessa azienda. Naturalmente, è perfettamente possibile che le obbligazioni emesse da un’azienda siano più rischiose e più volatili delle azioni emesse da un’azienda diversa. Dipende tutto da quanto ogni azienda è affidabile nel ripagare i propri debiti – per le obbligazioni – e capace di generare utili – per le azioni.

Come resistere al disinvestimento

Ora che hai capito che strumenti finanziari diversi, come azioni e obbligazioni, sono adatti ad orizzonti di investimento diversi, è anche chiaro perché è meglio non disinvestire prima dell’orizzonte temporale prestabilito: se un anno fa hai scelto di investire in azioni convinto che quei soldi ti sarebbero serviti solo tra 20 anni, ma oggi devi già disinvestire perché hai bisogno di quei soldi, significa che hai fatto male i conti e probabilmente avresti fatto meglio a non investire in azioni.

Ma allora come si fa ad evitare di disinvestire prima del tempo? A questa domanda non c’è una risposta semplice e “pulita”. Però ci sono delle semplici regole che puoi seguire per cominciare ad investire con serenità e per evitare che la paura di sbagliare ti porti a fare la scelta peggiore, quella di paralizzarti e non investire. Anzi una sola regola che racchiude tutte le altre.

Per affrontare il mondo dei mercati e degli investimenti finanziari è sempre bene rivolgersi ai consulenti della tua banca, che sono dei professionisti e sono preparati per accompagnarti in una logica di pianificazione finanziaria globale, che ti aiuti a definire obiettivi, orizzonti temporali, livelli di rischio e rendimento adeguati al tuo profilo. Le persone che lavorano in banca sono lì apposta per darti una mano e rispondere alle tue esigenze e alle tue domande. Ti aiuteranno ad investire con diversificazione, che vuole dire limitare l’impatto delle oscillazioni nel prezzo di un singolo strumento finanziario sui tuoi investimenti complessivi. E, quindi, lasciare maturare i tuoi investimenti per avere valore nel tempo.

Questo articolo deve servirti a far loro le domande giuste.